明けましておめでとうございます。Securitize Japanの森田です。

2025年は、デジタル証券(セキュリティ・トークン/トークン化証券)市場において、空気が明確に変わった一年でした。本稿では米国の潮流を振り返りながら、2026年に日本市場が直面する「危機」と、日本の「勝機」、そして私たちが取るべき具体アクションを展望します。

いきなり前提となりますが、本稿で言う「トークン化」は「パブリックブロックチェーン」を利用しているものとします。

デジタル証券分野でのパブリックブロックチェーンは、国内ではまだ主流とは言えない一方、米国では大手を含め採用が広がり、主要ユースケースで実際に利用されています。グローバルな資金移動、とりわけドル建てステーブルコイン経済圏と接続し、流動性・決済・担保運用の効率を引き上げるために、パブリックブロックチェーンが「共通規格」として活用されているのです。

国内のデジタル証券は、現状ではチェーンの利点を全面的に活かしきれない分、商品性・チャネル・特典などで差別化をすることで販売しているのが実情だと思います。その結果、「Whyブロックチェーン」を投資家に腹落ちする形で説明しづらい状況が続いています。

ただしこれは、法制度だけの問題ではなく、ウォレット/決済/カストディ/監査といった周辺エコシステムと運用実務の成熟が進むにつれて、現実解が増えていく領域です。したがって以下は、国内でもパブリックブロックチェーン活用が進む前提で議論します。

米国市場の振り返り:MMFは“標準装備化”、次の焦点は株式のトークン化へ

もう一昨年になりますが、2024年3月にBlackRock社とともにローンチしたトークン化MMFの「BUIDL」は、金融史の流れを変える象徴的な商品となりました。その後、トークン化MMFは2025年にかけてオンチェーン事業者の実需を起点に、ユースケースが一気に具体化しました。大手の資産運用会社が次々とトークン化MMFの検討/ローンチに動いたことも、流れを決定づけました。

トークン化MMFが一般化し、先行領域として“標準装備化”が進んだからこそ、次の領域に注目が移るのは必然です。そして2025年後半から明確に目立ってきたのが、「トークン化株式」をめぐる動きでした。

Securitizeも米国で株式のマーケットプレイスを今年ローンチする予定になっており、トークン化株式が重点領域となっています。これにより、ターゲットとしては今までの「プロ向け」だけではなく、「リテール」も重要になっていくでしょう。

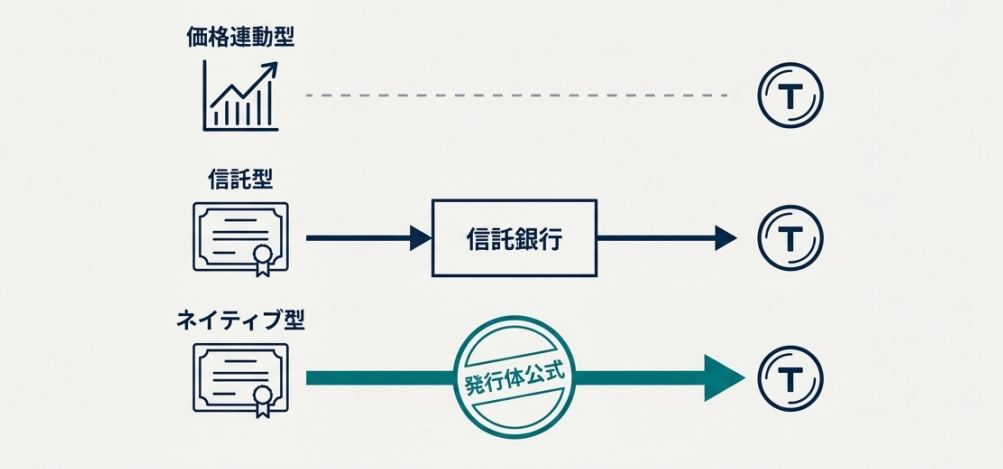

株式トークン化の3つのアプローチ

まずは状況の整理ですが、 “株式をトークン化する”と言っても方式は一枚岩ではなく、いま市場はまさに設計思想の競争に入っています。現時点で、株式のトークン化には大きく分けて3つのアプローチがあります。

- 価格連動型:株価に連動するトークンを事業者が発行

- 信託型:第三者が株式等を保有し、受益権等の形で証券化し、トークンとして発行

- ネイティブ型:発行体が公式に関与し、株式そのものをトークンとして発行

発行体の公式関与を前提としない価格連動型や、実装しやすい信託型は、短期的にはスピードが出ます。一方で、長期運用で必ず問われるのは、ガバナンス/権利保全/コーポレートアクションの整合性です。

Securitizeは一貫して、TA(Transfer Agent:証券代行)等の枠組みを活用し、発行体の公式関与を前提にした「ネイティブ型」を推進しています。

短期の参入障壁よりも、長期の市場インフラとして必要な「正本性」や「権利の一貫性」を満たせる方式が、最終的に大きな資本と信頼を集めるはずと考えているからです。

「プロ向け」から「リテール」へ:次の波が“個人”に来る理由

このように、米国において、トークン化の焦点は現金同等物のMMFから株式へ移りつつあります。すると次に起きるのは、対象投資家が「プロ向け」から「リテール」へ波及することです。

新しい仕組みほど、最初は大口で運用を回しやすい機関投資家向けで実績を積み、ルールと責任分界が固まってから個人向けに広がることが多いと思います。つまり、プロ向けの仕組みが時間差でリテールに降りてくるのは、かなり自然な流れと言えます。

ここでは理由を、「使われた」「売れる形になった」「欲しい人が多い」の3語で整理します。

第一に:「使われた」— プロの実需がオンチェーン利用を“本番化”し、次のスケール先がリテールになった

オンチェーンで事業を行う企業やプロ投資家が求めているのは話題性ではなく、資金効率と機動性です。担保としての使いやすさ、リバランスの自由度、決済・移転の速度、プログラマブルな運用。これらはプロほど価値が大きく、実際に使われることで、運用・会計・リスク管理まで含めた実績が積み上がりました。ここまで来ると、発行体・運営者にとって、オンチェーン非対応であることは機会損失になります。すると「一部のプロのため」だった仕組みが、より大きい市場(リテール)にも展開したくなるのは自然です。

第二に:「売れる形になった」— 制度と実務の整備が進むほど、投資家保護を満たした“提供形態”が固まり、個人向け設計が可能になる

リテールに広がる条件は、「規制が緩む」ことではありません。

むしろ、販売・保管・開示・KYC/AML・適合性といった投資家保護の枠組みを満たしたうえで、誰がどの責任を持つのかが整理され、関係者が動ける状態になることです。この整理が進むほど、「どう安全に、分かりやすく提供するか」つまり、UXと流動性設計が競争領域になり、個人に売れる形になっていきます。

第三に:「欲しい人が多い」— 株式はMMFより圧倒的に裾野が広く、整った瞬間に一気に加速しやすい

MMFは「置き場」としての性格が強く、まずはプロが価値を実感しやすい資産でした。一方、株式は投資家の関心そのものが厚く、リテールの裾野が広い資産です。現金同等物で成功体験が積み上がれば、「上場株も、よりオンチェーンに近い形で扱いたい」という需要が顕在化するのは自然です。

特に、デジタルネイティブや暗号資産経験者にとって決定的なのは、24時間365日の取引体験です。加えて、即時性の高い決済/ステーブルコインとの交換性、貸株のしやすさ、配当・権利処理の即時性。こうした利便性を一度当たり前になると、投資家の行動は確実に変わります。

要するに、プロが本番利用でインフラを鍛え(使われた)、制度と実務が責任分界を整え(売れる形になった)、裾野の広い株式が需要を一気に顕在化させる(ほしい人が多い)。

この3点が揃ったため、波は個人へ向かっています。

以上のように、米国では「プロ向けのMMF」から、いよいよ「リテール向けの株式」という流れとなっていますが、国内は最初から「リテール」向けで、不動産が中心となっていました。

昨年は勉強会・議論の機会が増え、何度も関連する方々とお話する機会をいただきました。特に、「トークン化MMF」への関心が高まっていることは肌で感じています。

しかし、MMFは、「米ドル」と「日本円」の違いや、投資家層の違いもあり、米国と同じ立ち上がり方は難しい状況と言えます。

一方、トークン化株式は、国内で培ったリテール向けの販売等のノウハウが活きる領域です。だからこそ、今年の米国の株式トークン化をめぐる動きは、日本としても注目すべきだと考えています。

日本市場の壁:中央インフラ前提と“正本性”のジレンマ

しかし、国内で各種トークン化を実施する上で、明確な「法的・構造的な壁」があるのはご存じの通りです。

日本の証券市場は、投資家名簿や権利移転、コーポレートアクションの運用が、中央インフラ(ほふり等)と証券会社実務を前提に高い完成度で組み上がっています。これは日本市場の強みです。

一方で、上場株式を「ブロックチェーンを正本として扱う」方向に踏み込むと、既存の制度・実務が前提としてきた権利移転・名義管理の在り方と、正面から整合を取る必要が出てきます。ここが、日本でトークン化を進める上で避けて通れない論点です。

現状、日本における上場株は、米国のように投資家が発行体の株主名簿に直接載る形へ移行する選択肢が、標準的な道筋として一般化していません。したがって、株主名簿や権利移転の正本をブロックチェーン側に置く「ネイティブ型」を上場株にそのまま適用し、投資家が上場株をトークンとしてウォレットに“引き出す”体験を実現するのは、現行の枠組みでは難しい、という点が最大の壁となります。

日本独自の勝機:「株主優待」×「ネイティブ型」が生む“爆発力”

歯がゆい状況ですが、もしこの壁を越えられたとき、「トークン化株式」については、日本には米国以上の爆発力があり得ます。その鍵が、日本で特に厚く根付いている「株主優待」です。

これは、単なる優待のデジタル化ではなく、優待を現代的な投資家エンゲージメントへ昇華させるイメージとなります。

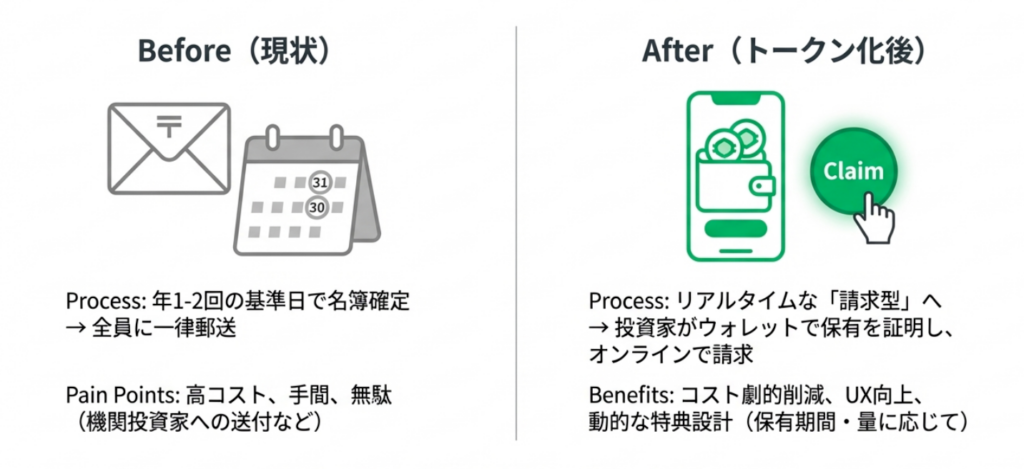

現状の優待制度は、多くの場合、年1〜2回の基準日(スナップショット)で名簿を確定し、郵送・配布するという運用です。ここには、コスト・手間・無駄が構造的に存在します。機関投資家にも一律で優待が届き、使われないで廃棄されることもあるようです。

リアルタイムな「請求型」優待

投資家がウォレットで保有し、株式の保有証明を「署名」で電子的に提示できる設計になれば、優待は一律“配る”からオンラインで“請求する”へ変えられます。

投資家が欲しい優待だけ選べる。電子配布も選べる。配送を減らせる。無駄も減らせる。保有量・保有期間に応じた動的なロイヤリティ設計が可能になる。結果として、運用コストは大きく下がり、UXは劇的に上がります。

サードパーティによる経済圏の拡張

更に、発行体単独では完結しないことも重要です。トークンを保有していれば、サードパーティも「ウォレット接続→署名」で株主であるという条件の確認ができます。これは、発行体企業が自社サービス外でも何らかの特典を提供できることを意味します。

投資家にも発行体にも、このUXは強烈です。発行体としては資金調達×マーケティングの新しい領域を切り開くことになります。投資家にとっても、より魅力的なリターンを得られる可能性があります。工夫次第で様々な新しいUXが生まれるポテンシャルがあります。

ウォレット等のブロックチェーン特有のUXの課題も、ステーブルコイン普及やサービス設計の成熟とともに、現実的に利用されるフェーズに入ってきていると言えます。ただし、全ての株主にウォレットでトークンを管理することを求める設計は現実的ではありません。だからこそ、選べる動線も重要です。

たとえば『ウォレット保有を選ぶと、請求型優待や即時配布などのお得な体験が得られる』といった設計です。このような選択肢があり、それで無駄が省かれより充実した特典が得られるなら、選択する投資家は少なからずいるはずですし、そのような投資家の選好を把握できることは、発行体にとっても貴重となります。株主を「投資家」から「熱量のある顧客」へ変えるポテンシャルを秘めています。

日本ではできないことの危機:国内でできないことは、海外に逃げる

しかし、前述の通り、国内市場では上場株式の権利移転・名簿が中央インフラ前提で設計されているため、現状のままでは、ネイティブに株式をトークン化するのが難しいと言えます。すると何が起きるでしょうか。

- 発行体の視点:

国内市場では株式をネイティブにトークン化することが難しい。海外ではできるなら、海外で上場を検討する。 - 投資家の視点:

日本ではトークン化ならではの利点を得られる株式が限定的。でも海外のトークン化株式ならオンチェーンでの体験ができる。結果として、海外事業者での購入に傾く。

これは暗号資産領域で起きた、日本と海外との規制の違いによる、日本企業の海外への移転、海外暗号資産業者の無免許での日本人向け販売などの記憶を呼び起こします。

有望な日本企業が米国で上場・トークン化株式を発行し、日本の投資家が直接触れられない。日本の投資家は日本で必要な登録等を受けていない海外事業者経由で多様な(投資家保護が十分でない可能性もある)トークン化株式に触れてしまう。これは、制度とUXのギャップが長引いたときに起こり得る構造的リスクと言えます。

2026年の提言:制度待ちではなく、“適法な実装事例”を急いで作る

ここで、「日本は法律が厳しいから」「オンチェーン投資家が少ないから」と言って止まっていて良いのでしょうか。私たちはそうは思いません。

制度が変わるのを待つのではなく、適法性と投資家保護を担保したうえで、実装事例を作り、論点を可視化する。実装が先行すれば、監督当局も市場も“放っておけない議論”になります。それが結果として、制度整備を進める強い動機になるはずです。

今こそ、証券会社、そして今後ライセンス取得を目指す暗号資産交換業者の皆さまと共に、日本での「ネイティブな」トークン化株式を本気で進めるタイミングです。

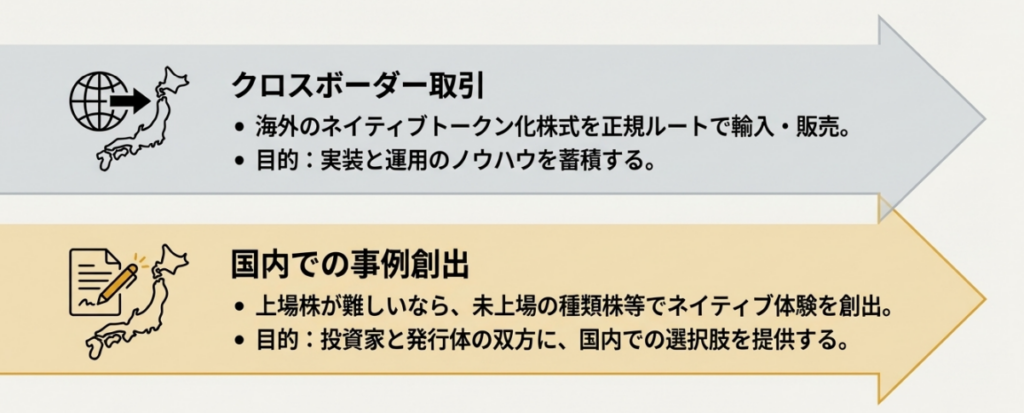

例えば、海外のネイティブトークン化株式の発行が進んだら、それを正式に輸入して国内で販売するルートを作る。国内での上場株式が厳しいなら、未上場の種類株などを発行して販売する等が考えられます。

ネイティブな上場株のトークン化を望む発行体企業が海外上場を目指すことを止めることは短期的には難しいですが、海外で上場したトークンを国内で販売することや、種類株等により投資家と発行体の双方に国内での選択肢を提供することができるはずです。

まずはクロスボーダーの取り扱い(海外トークン化株式の国内での正規ルート)で実装と運用ノウハウを積み上げ、並行して種類株等の設計で国内でも“ネイティブ体験”を作る——この二段構えで進めるのが現実的と考えています。

投資家保護の要件を満たした設計でなければ市場インフラにはなり得ません。だからこそ、インフラとライセンス、そして運用ノウハウを積み上げていくことが重要になります。

言うのは簡単ですが、実際は様々な現実的な課題がたくさんあると思います。しかし、今年、米国でトークン化株式が進んでいくことは確実です。日本が再び大きな機会損失を被る前に、共に、具体的な一歩を踏み出しましょう。

本年もSecuritizeをよろしくお願い申し上げます。

なお、本記事の内容は筆者個人の見解であり、所属する組織の公式見解ではありません。あくまで技術・市場動向の一考察としてお読みいただけますと幸いです。