日本において不動産ST(セキュリティトークン)の案件は着実に増えています。一方で、現時点では「ブロックチェーンを使うこと自体に、どこまで明確な意味があるのか」という問いに、まだ簡単には答えにくいのも事実です。本稿では、日本の不動産STの現在地を冷静に見つめつつ、海外の最新動向も踏まえながら、それでも今あえて取り組む価値がどこにあるのかを考えます。

執筆者:大久保 潤(Securitize Japan)

Securitize Japanは、日本国内において、様々な不動産ST、不特法ファンドなど、不動産の小口化・証券化に関する幅広いスキームに対応してきました。

たとえば、国内初の一般個人投資家向け不動産STOとして公表されたLIFULLとエンジョイワークスの取り組みに始まり、クレディセゾンの自己募集型不動産ST、スターツグループの証券会社販売型不動産ST、LIFULL Investment向けの不特法2号・4号スキーム対応、2026年3月9日時点で37号案件まで組成が進むLimbs Capitalを含む不動産クラウドファンディング領域へのプラットフォーム提供など、複数の案件類型に関与してきました。

そうした実績も踏まえながら、本稿では日本の不動産STの現在地と今後の可能性を考えます。

この記事におけるポイント

- 日本の不動産STの現在地と課題

- 海外で不動産STよりもむしろ米国債/MMF系STが先に伸びている理由

- 不動産STの将来価値が、小口化・デジタル化そのものではなく、オンチェーン投資家にとって使いやすい投資商品になれるかにある理由

- 不動産STにおいて、二次流動性と“トラスト”が特に重要になる理由

- 日本で今不動産STに取り組むことの意義

― それでも今、取り組む価値がある理由

日本でも、不動産ST(セキュリティトークン)という言葉は定着しつつあり、案件数・発行総額も着実に積み上がってきました。もっとも、率直に言えば、現時点の日本の不動産STについて、「ブロックチェーンを使っていること自体に、案件レベルで明確な必然性があるか」と問われれば、慎重に考える必要があります。法的・実務的には成立している一方で、ブロックチェーンを使うことによる経済合理性や機能的な優位性が、まだ十分に顕在化しているとは言い切れない案件も少なくありません。

それでも、今あえて不動産STに取り組む意味はある。

我々は、その理由は“いま完成しているから”ではなく、“将来の市場構造の変化に備える布石になるから”だと考えています。海外(主に米国)ではすでに、トークン化の価値が単なる電子化から、移転、償還、担保活用、受渡しや決済のしやすさ、DeFi接続、異なる市場インフラとのつながりやすさへと広がりつつあります。McKinseyはトークン化の主要な便益として programmability、composability、enhanced transparency を挙げています(*1)。

この文脈で見ると、日本の不動産STはまだ完成形ではありません。

しかし、完成形でないからこそ、今のうちに経験を積み、どのような商品設計・投資家設計・運用設計であれば将来の市場拡大に耐えうるのかを考える意味があります。さらに、早い段階で参入すること自体に、ノウハウの蓄積、業界でのポジショニング、将来の標準づくりへの関与といった先行優位性があります。

― 現時点の日本の不動産STは、まだ「単なるデジタル化」を超え切れていない

現状の日本の不動産ST市場を冷静に見れば、多くの案件は、ブロックチェーンを使っているからこそ初めて実現できる価値よりも、既存の証券化・小口化の延長線上にある価値が中心です。これは否定的な意味ではなく、制度や実務の制約や日本の慣習を踏まえれば自然な段階だといえます。重要なのは、その状態を完成形だと誤認しないことです。

一方で、日本でもST/ブロックチェーンの技術的思想と親和性の高い事例はすでに出始めています。たとえば、クレディセゾンによる「セゾンのスマート不動産投資」は、日本初のクレジットカード会社による公募・自己募集型不動産STとして公表されました。Securitize Japanは、日本初となる受益証券発行信託型STの自己募集を実現するプラットフォームとして、投資家向け画面/機能および管理者向け画面/機能を一貫して提供しています。また、この案件は自社クレジットカード会員を販売対象とし、既存顧客基盤を活かした自己募集型不動産STとして位置づけられています。

これは、単に帳簿をデジタル化しただけではなく、発行体が自ら投資家に直接リーチし、既存の顧客チャネルを活かしながら自己募集を成立させる設計という点で重要です。もちろん、これだけで直ちにブロックチェーン的なP2P型の資本市場が完成したわけではありません。しかし、発行体と投資家の距離を縮める設計や、発行体自身の顧客基盤を活かして募集を成立させる設計は、日本における不動産STの意義を考えるうえで、確かな前進だといえます。

― 海外では、不動産よりもむしろ「使えるST / RWA」が先に伸びている

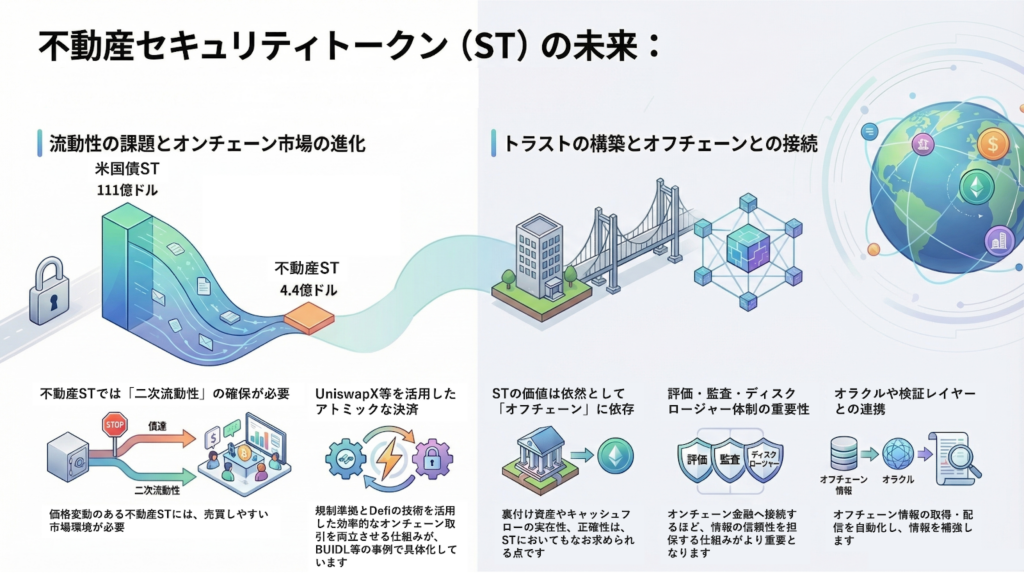

海外のST市場(海外では、「RWA」と呼ばれることが多いですが、本稿では「ST」に呼称を統一します)を見ると、存在感を強めているのは不動産よりもむしろ、短期国債や米国債系MMFなど、流動性・担保性・資金決済との親和性が高い資産です。RWA.xyzでは、2026年3月9日時点でトークン化米国債市場は約111億ドル(2026年3月9日時点のドル円相場で約1.75兆円相当)と表示されています。(https://app.rwa.xyz/treasuries)

こうした領域で重視されているのは、単に「ブロックチェーン上で保有できる」ことではありません。たとえば、24時間365日に近い償還性や換金機会、ステーブルコイン等との接続、担保として利用可能であること、DvP/アトミックでのSTと対価の受け渡し、異なるブロックチェーンを跨いだ移転、そしてDeFiとの接続性といった点です。

重要なのは、海外で問われているのが、単に「トークン化されたか」ではなく、「トークン化されたことで、その資産が、保有するだけでなく、どこまで移転しやすく、換金しやすく、担保として使いやすく、他のオンチェーン資産や資金決済の仕組みと組み合わせやすく、DeFiとの接続等により幅広い運用戦略を取れるようになったか」という点だということです。

もっとも、ここで重要なのは、こうした機能性が規制遵守より優先されるわけではないという点です。海外でも、(少なくともSecuritizeがトークン化に関わっている案件は)証券規制との整合は当然の前提として扱われています。その前提を満たしたうえで、どこまで「使える資産」にできるかが問われている、というのが実態です。

― 不動産STの将来価値は、「不動産を小口化・デジタル化すること」だけではない

不動産STの将来価値は、単に不動産を小口化し、デジタル化することに留まりません。

むしろ重要なのは、不動産STが、トークン化MMFやトークン化国債とは異なるアセットクラスとして、オンチェーン上の投資家にとって使いやすい投資商品として認識され、ポートフォリオの一部として組み込まれていくことです。

実際、足元のオンチェーンST市場では、規模の面でもユースケースの面でも、トークン化米国債やMMF系商品が先行しています。RWA.xyzでは、2026年3月9日時点で、トークン化米国債市場は約111億ドル規模である一方、トークン化不動産は約4.4億ドル規模にとどまっています(*2)。これは、不動産STはオンチェーン投資家にとって使いやすい商品設計や流動性設計が、まだ十分に確立していないことの表れとも読めます。

この違いを考えるうえで重要なのが、換金の仕組みの違いです。

トークン化MMFやトークン化米国債系商品は、一定の条件のもとで償還やステーブルコイン買取による換金が比較的明確に設計しやすく、待機資金や担保資産として使われやすい性質を持っています。これに対して、不動産STは価格が比較的変動しやすいアセットであり、元本に近い価格での償還を前提にした商品とは性格が異なります。そのため、不動産STがオンチェーン上で本格的に使いやすい商品になるためには、償還性だけではなく、価格変動を前提とした二次流動性の確保がより重要になります。これは、トークン化MMF以上にチャレンジングな論点です。

もっとも、この課題が永続的に解けないと決まったわけではありません。

2026年2月、Uniswap LabsとSecuritizeは、BlackRockのBUIDL(*3)をUniswapX経由で取引可能にする連携を公表しました(https://securitize.co.jp/thought-leadership/blogs/uniswaplabs_securitize/)。この仕組みでは、Securitize Marketsが、事前に適格性確認・ホワイトリスト管理された投資家について、UniswapXのフレームワークを用いて取引条件の見積りを取得し、アトミックなオンチェーン決済を実現するものとしています。つまり、規制遵守を前提にしながら、オンチェーン上でより柔軟な流動性オプションを提供する方向が、すでに具体化し始めているということです。

もちろん、BUIDLは短期流動性ファンドであり、不動産STとは資産特性が異なります。したがって、BUIDLで可能になったことが、そのまま不動産STに直結するわけではありません。

しかし、ここで重要なのは、規制に準拠したトークン化資産について、オンチェーン上で(取引)見積取得・価格提示・受渡しを行うための仕組みが現実に整い始めているという点です。

こういった状況を踏まえて、不動産STの将来価値は、「不動産を小口化・デジタル化できた」こと自体ではなく、価格変動を伴う実物資産系の投資商品として、オンチェーン投資家にとって保有しやすく、売買しやすく、ポートフォリオに組み込みやすい商品に進化できるかにかかっています。トークン化MMFがオンチェーン上の待機資金・担保・償還性の高い商品として使われるのであれば、不動産STは、それとは異なるリスク・リターン特性を持つ投資アセットとして認識される必要があります。そして、そのための最大の論点の一つが、まさに二次流動性です。

不動産STが将来的にオンチェーン上の投資家にとって本当に使いやすい商品として認められるかどうかは、単に発行できるかどうかではなく、規制を遵守しながら、価格形成と流動性の課題にどこまで向き合えるかにかかっています。UniswapXのような仕組みとの連携は、少なくとも、トークン化資産が「保有するだけの資産」から「市場の中で使える資産」へ進化していく方向性を示すものとして、不動産STにとっても重要な先行事例だと考えられます。

― 不動産STにおける”トラスト”の重要性

ただし、不動産STには、他のSTと同様、あるいはそれ以上に、オンチェーンへの橋渡し役としての“トラスト”の重要性が増すという論点があります。STはブロックチェーン上に記録されていても、裏付け資産の実在性、契約関係、資産価値、キャッシュフロー、開示内容の正確性は、依然としてオフチェーンの世界に強く依存します。

この点は、不動産領域では特に重要です。

世の中には、実態の乏しい開発案件や、開示の質に問題がある資金調達案件が、後になって問題化するケースもあります。そうした環境では、単にトークン化することよりも、何が裏付けで、どの情報が誰によって確認され、どのように更新・開示されるのかが重要になります。不動産STが本格的にオンチェーン金融へ接続していくほど、評価・監査、ディスクロージャー体制の重要性は、むしろ増していくはずです。

さらにいえば、将来的には、オフチェーン情報の検証・配信を担うオラクルや検証レイヤーを提供するブロックチェーン企業との連携も、有力な方向性の一つとして考えられます。これは、オンチェーンの利便性を高めつつ、裏付け資産に対する信頼を補強するための自然な発想です。トークン化市場が広がるほど、何をどう検証して市場に載せるかの重要性は高まります。

― だからこそ、今は「できること」だけでなく、「どこまで挑戦するか」が重要になる

このように考えると、不動産STに今取り組む意味は、「現時点で完璧なユースケースがあるから」ではありません。

むしろ、今取り組む意味は、将来の市場構造変化に備えるための布石です。

そして、その布石として重要なのは、単に無難な範囲で案件を成立させることだけではありません。もちろん、日本の制度や実務の制約を踏まえれば、米国の最先端モデルにいきなり追いつくのは現実的ではないかもしれません。それでも、今どこまでチャレンジするのかという視点は不可欠です。

発行体と投資家の距離を少しでも縮められないか。

自己募集や会員基盤接続のような新しい募集設計に挑戦できないか。

国内制度の範囲内で、少しでも海外の先端モデルを追いかける設計を試せないか。

こうした問いに向き合うこと自体が、今の不動産STに取り組む意味になります。クレディセゾンの自己募集型不動産STは、その意味で、日本の制度の中で一歩踏み込んだ設計を試みた事例として位置づけることができます。

将来、デジタル証券やトークン化資産がより広く金融インフラに組み込まれていくとすれば、重要になるのは、制度を知っていることだけではありません。どこまで挑戦し、どこまで将来に向けた設計思想を今の案件に埋め込めるか。 その差が、次の市場での競争力を分けるはずです。

― Securitize Japanが考える、不動産STのこれから

Securitize Japanとして、我々は不動産STを、目先の流行として捉えているわけではありません。また、現状の日本の不動産STを過度に楽観視しているわけでもありません。現時点では、ブロックチェーンを使うことの便益が案件レベルで限定的な場面があることも、率直に認識しています。

それでもなお、我々は、不動産STには大きな可能性があると考えています。

それは、不動産STがいずれ、単なるデジタル化商品ではなく、より大きなデジタル資本市場の中で、移転、償還、担保活用、受渡し・決済、開示・検証のレールにつながっていく可能性があるからです。海外で先に起きているのは、まさにその方向へのシフトです。

今後の不動産STに必要なのは、単なる案件数の増加ではありません。

将来の市場構造を見据えたうえで、どのような案件設計が持続的な価値につながるのか、どこまで今の制度下で挑戦するのかを考えることです。

発行体にとっても、販売会社にとっても、アセットマネージャーにとっても、「今すぐ完成しているか」だけで判断するのではなく、 “この市場がどこに向かうのか”を踏まえて、今どのような一歩を踏み出すかが重要だと、我々は考えています。

― Securitize Japanと取り組めること

Securitize Japanは、日本国内において、不動産ST、不特法ファンドなど、不動産の小口化・証券化に関する幅広いスキームに対応してきました。

具体的には、国内初の一般個人投資家向け不動産STOとして公表されたLIFULLとエンジョイワークスの取り組みに始まり、クレディセゾンの自己募集型不動産ST、スターツグループの証券会社販売型不動産ST、LIFULL Investment向けの不特法2号・4号スキーム対応、さらに2026年3月9日時点で37号案件まで組成が進むLimbs Capitalを含む不動産クラウドファンディング領域へのプラットフォーム提供など、複数の案件類型に関与してきました。

このように、単一のスキームに限定されず、案件の目的や投資家層に応じて最適な選択肢を検討できることが、当社の大きな特徴です。Securitize Japanは、単なる発行基盤ではなく、発行体の事業戦略に沿った不動産STの案件設計を支援します。

たとえば、自社顧客基盤を活かした自己募集型不動産ST、パブリックチェーンでのST発行、日本円ステーブルコイン連携、さらに将来的なDeFi接続や二次流動性を見越した管理設計など、足元の実務と将来の拡張性の両面を見据えた検討が可能です。ぜひこちらよりお問い合わせください。

今後も、Securitizeグループがグローバルで培ってきた知見と、日本国内で蓄積してきた経験の双方を活かしながら、この領域の発展に取り組んでいきます。

(*2):本稿で参照するRWA.xyzのデータは、同社が提唱する「Distributed / Represented」フレームワークのうち、ブロックチェーンを分配レイヤー(Distribution Layer)として活用し、オンチェーン投資家がウォレットを通じて直接保有・管理・移転できるアセット(Distributed Assets)を対象としています。日本の不動産STの多くは、ブロックチェーンを主に記録レイヤー(Recordkeeping Layer)として活用する「Represented Assets」に分類され、RWA.xyzの数字には含まれていません。本稿では、この違いを踏まえたうえで、不動産STが「Distributed」な資産として機能させることを目標としています。

(*3):BlackRockとSecuritizeは、米国債等で運用されるBUIDLを2024年3月にローンチし、AUMは2025年3月に10億ドルを突破、同年4月には20億ドルを突破し、BUIDLはトークン化米国債系商品の牽引役となっています。